Większość z obecnie pracujących nie myśli jeszcze o tym, jak będzie wyglądało ich życie na emeryturze. Tymczasem może się okazać, że nie dostaną od ZUS-u nawet emerytury minimalnej. W pułapkę biedy wpadną przede wszystkim ci, którzy o swoim planie na jesień życia nie zaczną myśleć już od pierwszego dnia pracy.

Mniej niż minimum

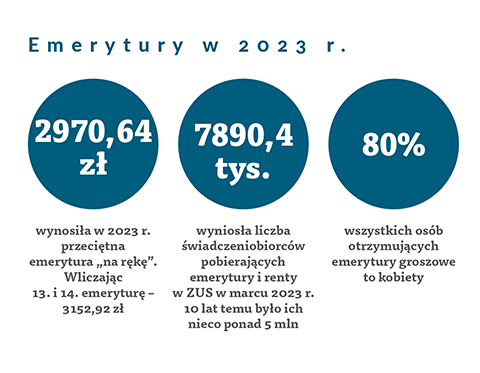

System emerytalny to skomplikowany zbiór praw i przepisów, po którym sprawnie poruszają się głównie osoby zawodowo zajmujące się tą dziedziną. Zdecydowana większość z nas ma zakodowane, że gdy przyjdzie czas na przejście na emeryturę, ZUS zacznie nam co miesiąc wypłacać pieniądze. I tak przeważnie się dzieje, choć już sama wysokość świadczenia bywa sporym zaskoczeniem. Dobrze, jeśli jest to pozytywne zaskoczenie, gorzej, gdy okazuje się, że nasza emerytura to marne grosze, z których trudno przeżyć od pierwszego do pierwszego. Dzieje się tak szczególnie wtedy, gdy ZUS wypłaca mniej, niż wynosi minimalna emerytura, czyli obecnie 1588,44 zł brutto, co daje 1445 zł netto. Chodzi o tzw. emerytury groszowe, gdyż w Polsce określnie emerytura minimalna nie oznacza, że nie można dostać jeszcze mniej.

– Tego typu świadczenia ZUS wypłaca tym, którzy osiągnęli już co prawda wiek emerytalny, czyli 60 lat dla kobiet i 65 lat dla mężczyzn, ale nie mają minimalnego stażu pracy, który dla kobiet wynosi 20, a dla mężczyzn 25 lat – wyjaśnia Agnieszka Jaworska-Martycz, ekspertka Instytutu Emerytalnego. – Gdyby mieli, to ZUS wypłacałby im emeryturę minimalną.

Wystarczy spojrzeć w historyczne dane, żeby przekonać się, jak rośnie armia biedaemerytów, którzy dostają groszowe świadczenia. W 2015 r. było ich 76 tys., w 2021 r. 338 tys., obecnie jest ich 365 tys., a zgodnie z prognozami zaledwie za kilka lat liczba ta urośnie już do 600 tys.

Warto jeszcze dodać, że wysokość wypłacanych groszowych świadczeń jest także bardzo zróżnicowana. W 2022 r. co czwarty emeryt dostawał świadczenie w wysokości pomiędzy 600 a 800 zł, 17 proc. dostawało mniej niż 600 zł, ale są także dosłownie grosze emerytury. Najniższe takie właśnie świadczenie wypłacane przez ZUS wynosi 2 gr.

Wolność czy bezpieczeństwo?

Jakie są przyczyny takiej sytuacji? Wydaje się, że zasada jest prosta – im dłużej pracujesz, tym wyższa będzie emerytura, gdyż dzięki dłuższej pracy gromadzimy więcej środków ze składek na indywidualnym koncie emerytalnym i krótsza jest prognozowana średnia naszego życia, gdy już zdecydujemy się przejść na emeryturę. Problem jednak w tym, że choć wiele osób pracuje, i to dosłownie od najmłodszych lat, to nie zawsze jest to zatrudnienie na umowę o pracę, która gwarantuje odprowadzanie przez pracodawcę składek do ZUS.

– To efekt umów cywilno-prawnych, które są podstawą współpracy z pracodawcą oraz osób prowadzących jednoosobowe firmy, które pracują na zasadzie współpracy pomiędzy firmami i samodzielnie opłacają minimalne składki do ZUS – mówi Agnieszka Jaworska-Martycz. – Grupa takich osób jest także zróżnicowana, w zależności od sytuacji na rynku pracy.

Lata 90. poprzedniego stulecia to czas wysokiego bezrobocia, gdy liczyło się przede wszystkim to, aby zdobyć pracę i środki na utrzymanie, a już to, że pracodawca nie będzie opłacał składek do ZUS, nie miało znaczenia. Obecnie młodsze pokolenie na pracę na podstawie umów cywilno-prawnych decyduje się z zupełnie innych powodów.

– Młode osoby bardzo często wolą takie rozwiązania z uwagi na poczucie bycia niezależnym, wolnym od zobowiązań, które narzuca umowa o pracę, a także na swobodę w możliwości nawiązania współpracy z wieloma pracodawcami – dodaje ekspertka Instytutu Emerytalnego. – To jednak będzie miało poważne konsekwencje w przyszłości w postaci właśnie groszowych emerytur, chyba że tak zatrudnieni samodzielnie zadbają o swoje bezpieczeństwo na emeryturze i zaczną część obecnych dochodów przeznaczać na taki cel.

Dłużej za mniej

Odrębnym problemem są emerytury kobiet. Różnica w wysokości świadczeń, jakie są wypłacane mężczyznom i kobietom, jest z roku na rok większa. Kobiece emerytury są średnio o ponad 1100 zł niższe niż te wypłacane mężczyznom. Prawie 40 proc. wszystkich kobiet otrzymuje emerytury poniżej 2 tys. zł. Z drugiej strony, w grupie tych, którzy dostają więcej niż 5 tys. zł, jest pięciokrotnie więcej mężczyzn niż kobiet.

– Sytuacja kobiet po przejściu na emeryturę jest znacznie gorsza, co potwierdzają dane o wysokości średniej emerytury kobiet i mężczyzn. W 2022 r. w przypadku mężczyzn wynosiła ona prawie 3670 zł,

gdy dla kobiet ta średnia wynosiła prawie 2497 zł – mówi Agnieszka Jaworska-Martycz. – Te różnice wynikają z tego, że kobiety dłużej się kształcą, za to pracują krócej, zarabiają mniej i żyją średnio statystycznie dłużej niż mężczyźni. Kobiety mają także mniejsze dochody, gdyż przez część swojego życia są na urlopach związanych z wychowaniem dziecka, często też to właśnie one rezygnują z pracy, musząc opiekować się chorym członkiem rodziny, np. starszym rodzicem lub niepełnosprawnym dzieckiem. Tymczasem pracujący mężczyźni w tym czasie ciągle budują swój kapitał emerytalny. Na dodatek z racji tego, że kobiety w Polsce żyją dłużej niż mężczyźni, ten kapitał jest dzielony przez większą liczbę miesięcy tzw. dożycia, dlatego kwota kobiecej emerytury jest niższa.

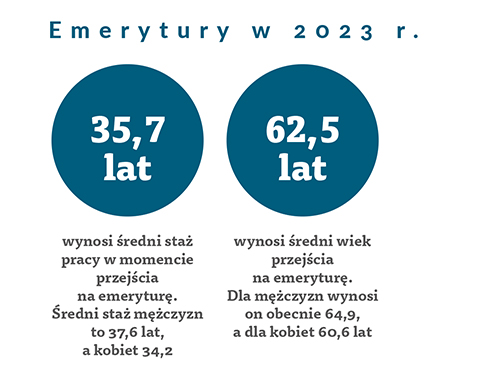

Dłuższa praca to więcej wpłaconych składek emerytalnych i krótszy okres, na jaki później są dzielone, czyli przewidywalny okres życia na emeryturze. Nie bez znaczenia jest także to, jak wysokie są zarobki na umowę o pracę i tym samym jak wysokie są odprowadzane od nich składki. Dokładnie te same powody stoją zwykle za tymi najwyższymi wypłacanymi przez ZUS świadczeniami. Przykładem może być osoba, która przepracowała 60 lat i aktualnie otrzymuje co miesiąc emeryturę w wysokości 42 tys. zł. Jednak niskie, czy wręcz groszowe emerytury nie oznaczają, że ktoś zamiast pracować, lenił się przez część życia, a utrzymywał się np. z opieki społecznej. Na to, jakie świadczenia będą otrzymywali przyszli emeryci, niebagatelny wpływ ma także starzenie się polskiego społeczeństwa, niski przyrost naturalny i niechęć do samodzielnego zabezpieczenia swojej starości.

Cały artykuł przeczytasz z aktywną subskrypcją

Odblokuj ten tekst i czytaj cały „Przewodnik Katolicki”.

W subskrypcji otrzymujesz dostęp do:

- wszystkich wydań on-line papierowego „Przewodnika Katolickiego”;

- wszystkich wydań online dodatków i wydań specjalnych „Przewodnika Katolickiego”;

- wszystkich płatnych treści publikowanych na stronie „przewodnik-katolicki.pl”.

Subskrybuj, pogłębiaj perspektywę i inspiruj w rozmowach.

Masz konto? Zaloguj się

Subskrypcja miesięczna

Zyskaj codzienny dostęp do wartościowych treści, które pomagają lepiej rozumieć świat, wiarę i współczesne wydarzenia — gdziekolwiek jesteś i kiedy tylko chcesz.

Co otrzymujesz w subskrypcji?

- Nieograniczony dostęp do wszystkich nowych wydań online oraz bogatego archiwum numerów

- Możliwość czytania aktualnych komentarzy i analiz jeszcze przed wydaniem papierowym

- Dostęp do pełnej zawartości tygodnika w wersji internetowej

- Ekskluzywne materiały publikowane wyłącznie online

- Wygodne korzystanie na telefonie, tablecie i komputerze — w domu, pracy i podróży

- Dodatkowo: e-wydanie każdego numeru w wygodnym formacie PDF

Wypróbuj bez ryzyka

Rozpocznij od 14 dni bezpłatnego dostępu i sprawdź wszystkie możliwości serwisu.

Po okresie próbnym subskrypcja kosztuje tylko 19,90 zł miesięcznie.

↺ Subskrypcja odnawia się automatycznie — możesz zrezygnować w dowolnym momencie.

Subskrypcja roczna

Wybierz dostęp na cały rok i korzystaj z pełni treści w najlepszej cenie — bez przerw i bez ograniczeń.

Co otrzymujesz w subskrypcji?

- Nieograniczony dostęp do wszystkich nowych wydań online oraz bogatego archiwum numerów

- Możliwość czytania aktualnych komentarzy i analiz jeszcze przed wydaniem papierowym

- Dostęp do pełnej zawartości tygodnika w wersji internetowej

- Ekskluzywne materiały publikowane wyłącznie online

- Wygodne korzystanie na telefonie, tablecie i komputerze — w domu, pracy i podróży

- Dodatkowo: e-wydanie każdego numeru w wygodnym formacie PDF

Najlepsza cena

Wybierając płatność roczną z góry, otrzymujesz 25% rabatu i oszczędzasz 66 zł względem rozliczenia miesięcznego.

- Standardowy koszt w skali roku (płatność miesięczna): 239 zł

- Cena po rabacie przy płatności z góry: 173 zł

↺ Subskrypcja odnawia się automatycznie — możesz zrezygnować w dowolnym momencie.

Artykuł pochodzi z numeru 3/2024